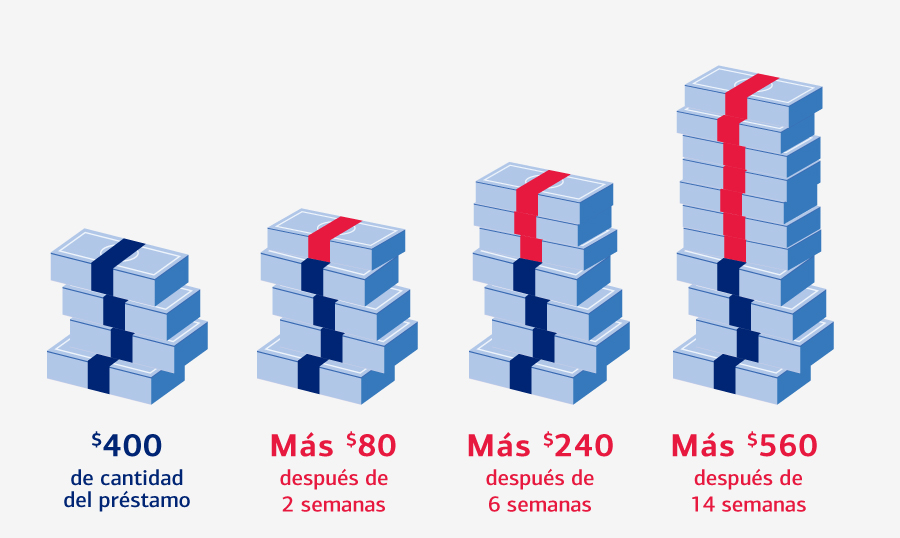

Si necesita obtener dinero rápidamente, podría caer en la tentación de solicitar un préstamo de día de pago, el cual es un préstamo a corto plazo y de costo elevado, generalmente por $500 o menos, que vence cerca de su próximo día de pago. Sin embargo, ya sea que provengan de un prestamista de préstamos de día de pago en línea o de una tienda de cambio de cheques de su vecindario, estos préstamos tienen costos elevados de los que puede ser difícil recuperarse y deben considerarse como un último recurso después de haber agotado todas las demás opciones.

Los préstamos de día de pago suelen ser pequeñas cantidades de dinero en efectivo que se reciben rápidamente y que deben saldarse en un solo pago. Si no se pagan en su totalidad para la fecha de vencimiento, por lo general se aplican cargos adicionales y la fecha de vencimiento se extiende. Esto le puede llevar a caer en un círculo vicioso que se reinicia una y otra vez, incurriendo cada vez en más cargos.

Como resultado, los préstamos de día de pago aumentan la posibilidad de una bancarrota.